حوكمة الشركات

الحوكمة هي مجموعة من القواعد والإجراءات التي تنظم العلاقات بين مجلس الادارة والادارة التنفيذية والمساهمين وأصحاب المصلحة والتي تتم من خلال إدارة الشركة عن طريق الرقابة عليها.

فالحوكمة تضع الإطار لاتخاذ القرار الأخلاقى والإجراءات الأخلاقية للإدارة داخل المؤسسة على أساس من الشفافية، والمحاسبة، والأدوار الواضحة المحددة للعاملين، وتؤكد على الأداء مستخدمة الرصد، والإبلاغ، والتطوير، وتحسين العمليات، وإجراءات العمل ، وهذا من أهم الأسباب التي تؤكد احتياج المنشآت للحوكمة .

من أهم المنافع التي تعود على الشركة المطبقة للحوكمة :

- تعود بالنفع على مالكي ومديري الشركات والأطراف ذات المصالح.

- تحسين فرص الحصول على رأس المال ودخول الأسواق المالية.

- تقييم أعلى للشركة وأداء الأسهم.

- تؤدي إلى نظام أفضل للرقابة الداخلية.

- توفر للمساهمين أماناً أكثر على استثماراتهم.

- تقليل فرص حدوث أزمات وفضائح الشركات

- تحسين الاستمرارية والاستدامة.

مساوئ عدم تطبيق الحوكمة في الشركة:

- إفلاس الشركة نتيجة سوء الممارسات الإدارية.

- انخفاض الاستثمارات نتيجة خوف المستثمرين على أموالهم ومن ثم عدم إنشاء مشاريع جديدة وعدم التوسع في المشاريع القادمة.

- الفساد المالي والاداري.

- عدم الوضوح والشفافية.

- العولمة , العولمة وإن كانت ستحقق فوائد للمستهلك على المدى القريب الا ان له تأثير سلبي على المنتجات المحلية

ولعل من أهم الأمثلة لتفسير سوء إدارة الشركات وحاجتها الى الحوكمة هي شركة إنرون، فقد كانت البيانات المالية المعقدة لشركة إنرون مربكة للمساهمين والمحللين، وكان نموذج أعمالها معقد في الممارسات الغير أخلاقية لشركة المراجعة ( أرثر أندرسون) والتي عملت على تشويه الأرباح وتعديل الميزانية العمومية للإشارة إلى الأداء الجيد، وبالتالي تم تمرير الأرقام الخاطئة الى مجلس الادارة والذي فشل في إبلاغ المساهمين بالمعلومات من خلال التستر والتلاعب.

لم يكن المساهمون على دراية الازدياد الهائل في ديون وخصومات الشركة، وفي النهاية ادى هذا الى افلاس الشركة واتهام المديرين التنفيذيين بارتكاب الجنايات.

نتيجة للفضيحة، سُنت لوائح وتشريعات جديدة لتوسيع دقة التقارير المالية وزيادة التدقيق على الرقابة الداخلية للشركات العامة وزاد جزء من التشريع لقانون ساربينز اوكسلي (SOX 2002) العقوبات على إتلاف أو تغيير أو تلفيق السجلات في التحقيقات الفيدرالية أو لمحاولة الاحتيال على المساهمين كما زاد القانون من مساءلة شركات التدقيق للبقاء غير منحازة ومستقلة عن عملائها من خلال المراجعة على نظام الرقابة الداخلي.

قانون "ساربينز أوكسلي" (SOX 2002) بالواقع هو قانون أمريكي يوجب على الشركات أن تضمن وتعتمد المعلومات المالية من خلال أنظمة الرقابة الداخلية، وحسب هذا القانون فإنه سيتم تحميل الرئيس التنفيذي CEO ومدير القطاع المالي CFO مسؤولية شخصية عن إعلان بيانات مالية خاطئة.

وقد جاء هذا القانون إثر تداعيات المخالفات المالية الجسيمة التي أدت إلى انهيار شركتي إنرون و وورلد كوم.

فكان من أهم أسباب انتشار الحوكمة تفعيل أدوار الجهات الرقابية المحلية والدولية، وحقوق الإنسان والقيم الديمقراطية، وتحفيز نشاط المساهمين.

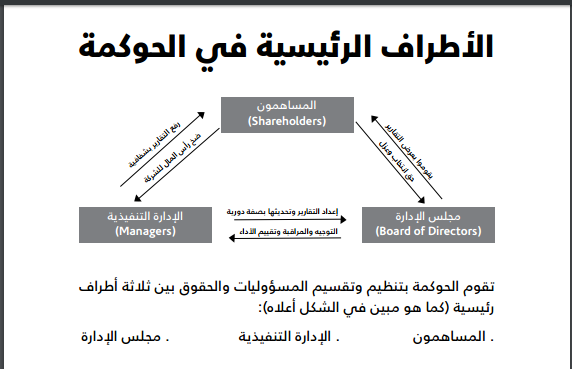

فالحوكمة الفعالة تتم عن طريق تعاون الأطراف الثلاثة الرئيسية للحوكمة :

1-المساهمون (الجمعية العمومية)

2-مجلس الإدارة .

3-الإدارة التنفيذية.

من أهم المبادئ التي تستند عليها:

- المساءلة

- المسؤولية

- الشفافية

- المعاملة المنصفة

- قيمة طويلة الأمد

- الاشراف

- الكفاءة

- الأخلاقيات

- الريادة.

و الهدف الأساسي للحوكمة هو تصحيح المسار الاقتصادي للمنظمات من خلال مراقبة أعمالها ، ومواجهة أي انحراف أو نشاط مشبوه ،وتحسين إدارتها ، وزيادة قدرتها ، وزيادة فعالية وكفاءة الأداء ، والعمل على توفير بيئة تتسم بالشفافية. والمساءلة والرقابة لتفعيل دور المؤسسات من خلال الدعم والمشاركة.

ومن أجل تبني الحوكمة لابد من توفر المقومات :

تمكين القوى البشرية على المستوى المحلي من إداريين وفنيين بالتدريب والتوعية وتنمية المهارات المطلوبة عن طريق دعم مؤسسات المجتمع المدني وحث المواطنين بالانضمام والمشاركة بها.

تبني أساليب جديدة في الإدارة وتطوير البناء المؤسسي القائمة على الشفافية والمساءلة.

توفير بنية أساسية وتنمية ثروات وتطوير إمكانيات المؤسسات القائمة من خلال توفير الآليات المناسبة للعمل ودعم ما هو قائم لضمان المشاركة الفعالة من المواطنين.

حوكمة الشركات الصغيرة والمتوسطة

نظرا لان اكثر الشركات التي تساهم بنسبة عالية في توفير مدخلات المنشآت الأخرى هي شركات صغيرة ومتوسطة، فإن تطبيقها للحوكمة يساهم في اتخاذ قرارات إدارية أفضل وبالتالي يوفر الضمان لتشغيل جميع عمليات المنشأة، مما يؤدي وينعكس على :

- الاستفادة من الموارد.

- الاحترافية والدقة في الممارسات المحاسبية.

- مراجعة الحسابات وتوفيرها لمعايير.

- احترافية في توظيف الموارد البشرية.

- الحفاظ على رأس المال.

في النهاية عندما يتم التخلي عن الحوكمة الرشيدة للشركات، تتعرض الشركة لخطر الانهيار، ويتعرض المساهمون لمعاناة كبيرة.

Add new comment